안철수 테마주로 불리는 써니전자에 관한 포스팅입니다.

써니전자는 안랩과 함께 테마를 이끈 쌍두마차였던 화려한 시절이 있었죠.

과거 안철수 관련주로 부각되며 급등세를 연출하기도 했지만 실제로 안철수 전 대표와 업무상의 커넥션이 없다는 공시와 함께 화려했던 과거를 뒤로하며 본래 주가를 찾아간 슬픈 역사가 있습니다.

팩트는 써니전자의 소속 임원이 안랩 출신이라는 단 하나의 이유 때문에 안철수 관련주로 부각되었다고 하니 테마주라는 게 정말 코에 걸면 코걸이요, 귀에 걸면 귀걸이라는 생각이 드네요.

하지만 이제는 써니전자에 대해 테마주의 관점보다는 그 기업의 고유가치에 관해 주목할 필요가 있다고 생각합니다.

써니전자의 매출 현황은 일반적인 테마주라는 관점에서 생각해본다면 예상외로 상당히 탄탄한 기업인데요.

최근 연도 연간 실적을 보시죠.

작년 매출이 상당히 좋았네요.

대다수 테마주들이 적자투성이에 재무건전성이 최악인데 반해 정말 깨끗한 상태입니다.

영업이익률이 16.49%라는 놀라운 수치를 기록하였는데 이 정도라고 한다면 동종업계에서 최고 수준으로 볼 수 있겠습니다.

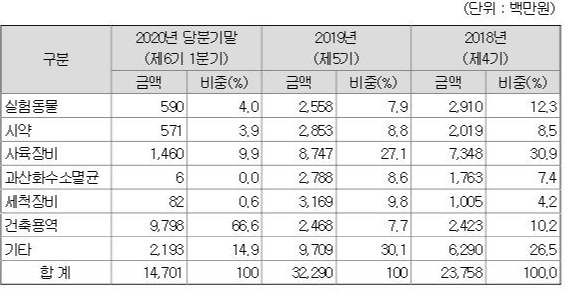

써니전자의 사업부문별 매출실적을 확인해보시죠.

수정진동자 사업부와 통신사업 관련하여 매출이 발생하고 있지만 실질적으로 통신사업 부문에서의 매출은 미미한 수준임을 확인할 수 있습니다.

수정진동자라는 부품에 대한 용어가 생소한 분들이 계실 텐데요.

그 의미는 다음과 같습니다.

|

수정진동자는 기초 소자인 수정 단결정의 압전 효과를 이용하여 주파수 발생 및 필터 역할을 하는 장치로서 우리가 사용하는 주파수를 이용하는 모든 전자제품의 핵심 부품으로 정의할 수 있습니다. |

보통 수정진동자가 사용되는 산업을 살펴보면 통신분야에서 가장 많이 사용되며 컴퓨터 및 가전제품의 순서로 많이 이용되고 있습니다.

올해 1분기 실적이 부진했던 이유는 결국 제조 경기 악화에 따른 부품 수요 감소 현상으로 해석할 수 있겠죠.

이러한 상황을 예측이라도 한 듯이 기관과 외인은 3월부터 매도세를 확대하기 시작했습니다.

써니전자의 성장 가능성은 결국 시장 범위의 확대 및 성장 가능성과 연결하여 해석할 수 있는데요.

그 시장규모는 매년 확대되어 세계적인 수정진동자 시장의 규모는 3~4조 가량으로 보고 있습니다.

대표적인 국내 수정진동자 생산기업에는 써니전자뿐만 아니라 엑사이엔씨가 있고요.

현재는 세계 경기 위축으로 관련 산업이 다소 어려운 상황에 처한 것은 사실이지만 향후 수정진동자 사업은 컴퓨터 및 가전제품, 통신기기, 영상 기기, 음향 기기 등에 사용범위가 확대될 것으로 보입니다.

다만 써니전자의 기업 매출 성장에 장애가 되는 요소로는 거래처의 지속적인 단가인하 압박, 중국 관련 업체의 부상 등이 큰 요소인데 이로 인해 기업들 간의 가격경쟁이 심화될 것으로 예측되는 상황입니다.

써니전자의 차트를 확인해보도록 하겠습니다.

현재 주가는 매수세가 사라지며 거래량의 급감과 함께 하향 추세의 흐름에 있습니다.

지지선인 3450선을 이탈 시 분할 매도를 통해 리스크를 반드시 관리할 필요가 있어 보이네요.

상승 반전 시1차 목표가는 4000원 정도에서 수익실현이 가능할 것으로 보이며 대량 거래가 동반된다면 2차 목표가 5천원 정도까지는 상승탄력이 있을 것으로 예상됩니다.

제가 써니전자에게 가지고 있던 선입견은 과거 부실한 테마주이겠거니 라는 생각이었는데요.

기업에 대해 분석해보니 상당히 탄탄한 기업이라는 생각이 드네요.

써니전자 주주분들에게 행운이 깃들길 바라겠습니다.

'k-주식 공부방' 카테고리의 다른 글

| 쎌마테라퓨틱스 FEAT.코로나백신 관련주 (0) | 2020.08.07 |

|---|---|

| 쏠리드 feat.에이스테크 (0) | 2020.08.07 |

| 스튜디오 드래곤 FEAT.CJ ENM (0) | 2020.08.07 |

| 셀리버리 FEAT.바이오 관련주 (0) | 2020.08.06 |

| 홀로그램 관련주(에스넷,에스코넥,한국큐빅,큐에스아이,레드로버,브이티지엠피) (0) | 2020.08.06 |