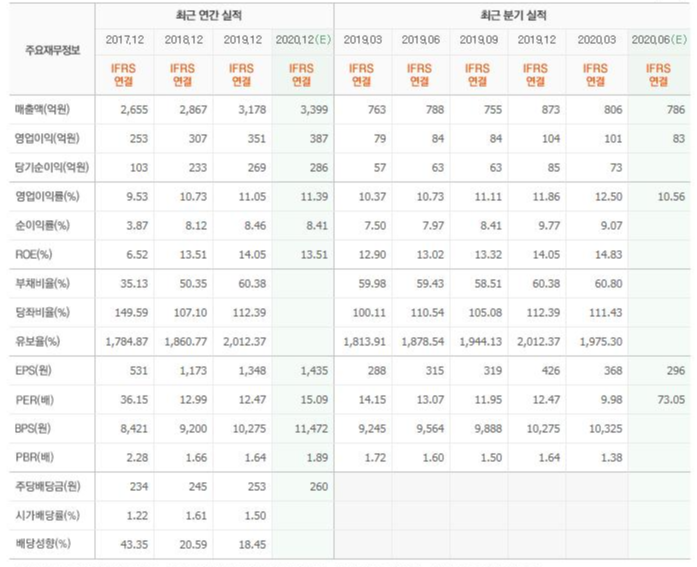

이번에 소개해드릴 기업은 23분기 연속 매출 향상 및 영업이익이 전년 동기 대비 증가하며 끊임없이 성장해온 기업 더존비즈온입니다.

유래 없는 세계 경제의 불황속에서도 성장을 멈추지 않은 진흙속의 보석 같은 기업이라고 말씀드릴 수 있겠네요.

결국 이러한 성장세를 이어나갈 수 있었던 비법은 시대의 흐름에 맞는 사업을 선도하는 더존비즈온의 역량과 관계된 것 일텐데요.

이른바 디지털 뉴딜이라는 정책기조에 따라 언택트 사무환경이 확대되면서 올 하반기의 성장 역시 기대되는 상황입니다.

제가 많은 기업에 대한 포스팅을 하면서 도입부터 이렇게 입에 침이 마르도록 칭찬했던 기업이 있었던 가 싶네요.

더존비즈온에 대해 좀 더 알아봐야겠습니다.

더존 비즈온은 원격 업무 솔루션 및 기업 회계관리에 관해 특화된 기술을 갖고 있는 기업입니다.

서두에 말씀드린 대로 더존비즈온의 성장은 멈춤이 없었는데요.

이러한 성장 과정 속에서 주가의 상승은 물론 주주친화적인 마인드로 지속적인 배당을 실시하여 왔습니다.

주당 배당금은 400원을 넘어선 상태로 배당 관련주로도 눈여겨볼 수 있겠습니다.

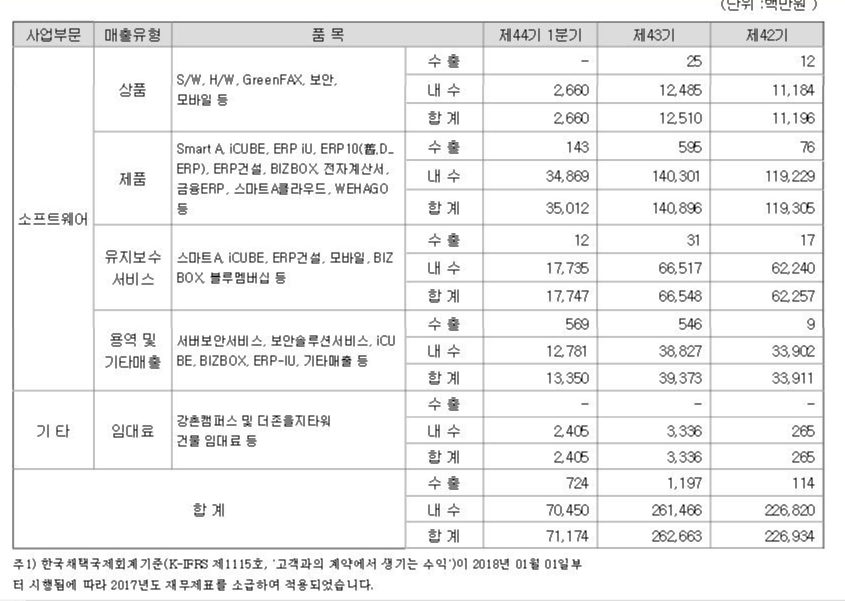

한 가지 아쉬운 점을 꼽자면 더존비즈온의 매출 상세 현황을 보면 알 수 있듯이 매출의 비중이 국내에만 치중되어 있다는 점을 말씀드릴 수 있겠네요.

매출의 다변화까지 진행될 수 있다면 주가에 날개를 달 수 있을 텐데 말이죠.

위에 말씀드린 매출처의 집중현상이라는 한계에도 불구하고 더존비즈온을 긍정적으로 평가할 수밖에 없는 이유는 결국 성장성이라는 관점에서 말씀드릴 수 있는데요.

일단은 경기가 불황인 상황 속에서 그나마 최대한 영향을 받지 않고 성장할 수 있는 사업영역이 IT기반의 소프트웨어라는 점입니다.

향후 2년 안에 국내 상용 소프트웨어 시장이 5조원 이상을 넘어설 것이라는 연구결과도 있습니다.

두 번째는 더존비즈온의 시장점유율이라고 말씀드릴 수 있겠네요.

더존비즈온의 주요 제품인Lite ERP 제품의 경우 410만 중소기업 중 약 11만개 이상의 업체에 공급하고 있는 상황이며 Standard / Extended ERP 제품 같은 경우는 2만개 이상의 업체에 공급할 정도로 영향력이 큰 상황입니다.

세 번째는 더존비즈온의 신규사업들이 현재 혹은 미래의 우리가 필요한 기술이라는 점인데요.

D - 클라우드 센터의 인력 및 IT 자원 및 기술 등을 이용하여 기업 내부에 클라우드 방식의 업무 환경 구축, Private Cloud Service 제공 등을 통해 기업의 전산환경을 미래지향적으로 변환시킬 수 있게 될 것입니다.

이러한 기술적 접점이 현재 비대면 서비스 및 디지털 뉴딜이라는 기업적 환경과 일치하게 되는 것이죠.

네 번째는 더존비즈온의 기존 사업영역이 프로그램 구축에 머무르고 있었다면 향후 클라우드를 통해 고객사들의 빅데이터를 수집하여 기업의 신용평가, 인력 매칭 등으로 사업 범위를 확대할 수 있다는 점을 말씀드릴 수 있습니다.

그렇다면 더존비즈온의 차트는 어떨까요?

주가는 이미 10만원을 넘어선 이후 12만원 터치 후 가격 조정에 들어간 모습입니다.

고점 대비 20% 정도 하락한 수치입니다.

심리적 지지점인 10만원을 깨뜨린다면 중장기적 관점에서 오히려 기회라고 생각할 수 있을 것 같습니다.

매수자의 관점이라면 1차 매수 지점을92000원 정도로 보고 분할 매수한다면 장기적인 관점에서 보유하는 것도 좋은 선택이 될 수 있을 것이라는 생각이 드네요.

사람도 유행에 뒤처지면 낙오되기 마련이지만 이윤을 추구하는 기업이 트렌드에 뒤쳐진다면 생존 자체가 불가능한 상황에 맞부딪히게 될 것입니다.

미래의 기술인 빅데이터, 클라우드, AI 등 4차 산업 기술에 투자하며 트렌드를 선도하는 기업으로 그동안 이렇게 착실하게 성장해온 기업이라면 관심을 갖지 않을 이유가 있을까요?

미래가 기대되는 기업 더존비즈온에 대한 기업분석이었습니다.

'k-주식 공부방' 카테고리의 다른 글

| 동진쎄미켐 feat.포토레지스트 관련주 (0) | 2020.08.10 |

|---|---|

| 동아화성 FEAT.동아퓨얼셀 (0) | 2020.08.10 |

| 대원제약 feat.덱사메타손 관련주 (0) | 2020.08.10 |

| 대우조선해양 FEAT.한국 조선해양 (0) | 2020.08.09 |

| 라이브플렉스 feat.캠핑 관련주 (0) | 2020.08.09 |