싸이 버거 좋아하시나요?

얼마전에 싸이 버거 가격과 불싸이버거 가격을 400원 내외로 인상한다는 소식은

주주들에게는 가뭄의 단비

같겠지만 아이들에게는 청천벽력과 같은 소식이었겠네요.

사실 저는 개인적으로 햄버거를 좋아하는 편은 아니라서 별 관심이 없었지만

요즘 아이들이 싸이 버거를 너무나 좋아해서 관심을 갖게 된 기업이네요.

해마로 푸드 서비스의 대부분의 매출은 맘스터치에서 나오며

맘스터치의 매출비중에서 가장 큰 부분을 차지하는 상품이 바로 싸이버거죠.

가히 해마로 푸드서비스는 싸이 버거 회사라고 해도 과언이 아닐 것 같네요.

오늘은 이 기업에 대해 알아보도록 할게요.

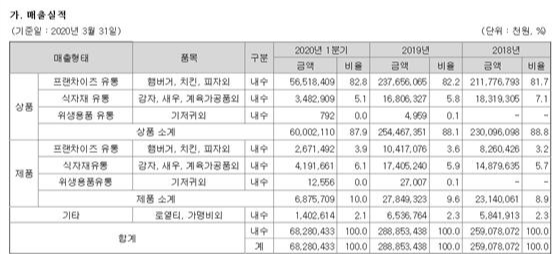

우선 매출실적을 보도록 하죠.

프랜차이즈 유통을 통한 햄버거, 치킨, 피자 등의 상품 매출 비율이 80%를 넘어서고 있음을

확인 할 수 있습니다.

1분기 683억으로 작년에 비해 40억 가량 매출이 감소하였고

주가는 이러한 상황을 그대로 반영하여 올해 초 3천원을 넘보던 주가는

실적대로 3월 19일 최저 1865원을 기록한 후 반등하고 있는 상황입니다.

그럼 일봉 차트를 보도록 하겠습니다.

이 주식은 매출실적에서 확인하셨듯이 내수에 의한 매출액이 대다수를

차지하고 있는 상황에서 별다른 모멘텀이 없다면

저점 2400원을 터치 시 반등하고 고점 2800원에서 주가가 하락 추세로 접어드는 패턴을 보여주었네요.

즉, 2400원 아래에서 분할 매수하거나2800원 위에서 분할매도 해야 한다는 것이죠.

주가의 상승을 위해서 필요한 모멘텀은 결국 신제품의 개발과 해외시장 개척인데

할라피뇨 통살버거의 재출시나 지지부진한 해외 매출액은 회사의 발전방향에 대해

다소 의구심을 갖게 하네요.

현재 거래량도 부족한 시점이라 섣부른 매수는 다시 한번 생각해보셔야

할 만한 상황으로 보이네요.

특히 2400원 이탈시 대응이 중요해 보입니다.

일단 얼마 전 발표한 대로 상품 및 메뉴의 간소화 작업과 그에 따른 역량의 집중은

회사 입장에서 긍정적이라고 평가할 만하네요.

매출이 부진한 붐바타 매장의 정리도 그렇고요.

저도 한 번씩은 먹어봤던 메뉴지만 디럭스 불고기 버거, 언빌리버블 버거,

살사리코 버거, 치즈베이컨 버거, 인크레더블 버거, 휠렛 버거, 딥치즈 버거 등

13종으로 상품 라인업을 제시하였죠.

비인기 상품을 과감하게 없앰으로써 영업이익의 향상에

도움이 되리라 생각합니다.

어쨌든 400원 정도의 인상이 있더라도 단품 선택 시 3800원 밖에 되질 않으니

여전히 가격 경쟁력은 있다고 봅니다.

맘스터치가 맥도날드 햄버거나 롯데리아 햄버거처럼 세계적인 브랜드로 성장하기를 바랍니다.

'k-주식 공부방' 카테고리의 다른 글

| 틱톡 관련주 플리토 (0) | 2020.07.12 |

|---|---|

| 틱톡 관련주 feat. 퓨쳐스트림 네트웍스 (0) | 2020.07.08 |

| 한미반도체 주가 전망 feat. 차트분석 (0) | 2020.07.04 |

| 큐로컴 주가 전망 feat. 차트분석 (0) | 2020.07.03 |

| 삼천당 제약 주가 전망 feat. 차트분석 (0) | 2020.07.02 |