제가 반도체 관련주에 관심을 본격적으로 기울이게 된 건

아마 10여 년 전이었던 것 같네요.

하이닉스에 취업한 대학교 절친이 입사 후부터 월급의 상당액으로 하이닉스 주식을 꾸준히 매입하겠다고 하더라고요.

저는 당시 사회 초년생이기도 했고 소득이 많아야 주식을 시작할 수 있다고 생각했기에 그 이야기를 흘려 들었습니다만

그로부터 주가는 3배정도 올랐네요.

10년에 3배라는 생각을 하니 저도 주식에 조금 더 관심을 갖고 우리나라 수출산업의 핵심인 반도체 관련주에 조금 더 관심을 가질 필요를 느꼈습니다.

한국의 메모리 반도체 점유율과 향후 비메모리반도체(시스템반도체)의 성장 필요성에 관해 이미 포스팅해드린 바 있었죠.

오늘도 반도체 이야기를 이어가며 관심을 갖고 있는 한미반도체에 대해 분석해보는 시간을 가져볼게요.

한미반도체는 반도체 제작과정에 있어 후공정 장비업체로 반도체 자동화 장비의 제조 및 판매에 역량을 쏟고 있는 회사입니다.

스마트폰이나 pc시장의 정체로 반도체 시장의 성장이 계속될까에 대한 의문을 갖고 있는 사람들도 있지만 인공지능(AI), 자율주행차 등 이미 반도체의 필요성은 점차 증진되고 있는 상황입니다.

그 속에 시스템 반도체의 역할이 왜 중요한지에 대해 지난 시간에 말씀드린 바 있으니 관심 있으신 분들은 참고하시기 바래요.

제가 한미반도체에 주목하는 이유는 실적 때문이에요.

전년 동기 대비 올해 1분기 실적이 엄청나게 성장했네요.

성장세가 대단하죠?

주요 매출실적은 다음과 같습니다.

하이닉스 및 삼성전자 뿐만 아니라 대만과 중국의 유명업체 등에 주로 수출에 의한 매출이 이뤄지고 있어 세계 경기에 민감할 수밖에 없는 구조라고 보이네요.

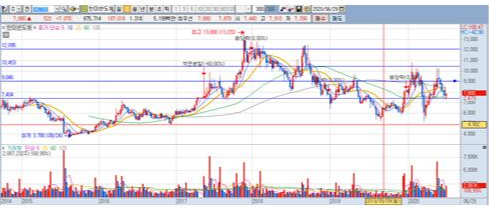

주봉 차트를 바로 보죠.

7400원 정도에 강력한 지지라인이 있고 이 지점을 깨지 않고 최근에 강하게 반등해주었네요.

차트상으로는 단기 목표가로 9천원정도는 빠르게 진입할 가능성이 크고 거래량만 받쳐준다면 1만원을 터치하는 것도 그렇게 어려워 보이지는 않습니다.

어쨌든 7천 4백원을 하방으로 거래량 실리며 깨버리는 상황이 오면 리스크 관리가 필요해 보이니 반드시 명심하시고요.

최근에 스카이웍스와 잇단 대규모 수주 소식도 들려오고 업황 자체는 나쁘지 않아 보입니다.

회사의 미래는 결국 R&D에 얼마나 투자하고 있는 가의 문제로

귀결될 수밖에 없는데 한미반도체는 인원의 30% 내외를

개발을 위한 프로젝트에 참여시키고 있다고 하네요.

특히 하이닉스와 공동개발 중인 고성능 메모리 HBM(high bandwidth memory)의

연구개발이 빠른 시간 안에 이뤄진다면 주가의 고공행진이 이어지겠죠.

한미반도체의 고배당을 기대해보며 포스팅을 마치도록 할게요.

'k-주식 공부방' 카테고리의 다른 글

| 틱톡 관련주 feat. 퓨쳐스트림 네트웍스 (0) | 2020.07.08 |

|---|---|

| 해마로푸드서비스 주가 전망 feat. 차트분석 (0) | 2020.07.06 |

| 큐로컴 주가 전망 feat. 차트분석 (1) | 2020.07.03 |

| 삼천당 제약 주가 전망 feat. 차트분석 (0) | 2020.07.02 |

| 이화전기 feat. 이아이디 (0) | 2020.07.01 |