저도 신규 시절 장기저축 급여를 증좌 할지 감좌 할지

고민이 많았습니다.

안전성이 있는 지 이율은 시중 상품과 비교해

어떤지에 대해 고민이 많았었죠.

이번 시간에는 안전성과 전망에 대해 좀 더 깊게 분석해 보도록 하겠습니다.

이율이 어떻게 변화되어 왔는지 분석할 필요가 있겠네요.

그리고 어떤 이유로 변화가 되었는지도 봐야겠습니다.

우선 우리 돈으로 장사를 잘하고 있는지 재무상태표를 볼까요?

숫자가 잘 안보이실까 싶어서 간단하게 표로 정리해드리겠습니다. (단위: 백만원)

| 2016년 | 2017년 | 2018년 | |

| 자산총계 | 29,220,496 | 32,457,899 | 34,609,913 |

| 부채총계 | 8,188,376 | 8,779,515 | 9,157,778 |

| 영업이익 | 1,416,527 | 1,696,899 | 1,430,306 |

예전에 손실을 입었다는 소식을 들었던 것 같은데 현재는 안정적으로 장사를 잘하고 있습니다.

영업이익이 꾸준하게 잘 나오고 있습니다.

그러면 전망은 어떨지도 함께 볼까요?

1. 최근 금리의 변화 추이입니다.

1) 2013년 8월에 변화가 있었네요 5.75 -> 5.15

| 저의 신규 시절에는 지금과는 비교불가였네요. 그런데 문제는 방만한 경영 즉, 예를 들면 자녀 결혼하면 축하금을 주거나 시중보다 과도한 이자를 회원들에게 제공함으로써 1조4600여억 원의 손실이 나버렸습니다. 회원들이 돈을 다 같이 찾아 버리면 자산을 전부 팔고서도 1조4600여 억원이 모자라다는 거죠. 그래서 인하가 되었습니다. |

2) 2015년 5월부터 5.15% -> 4.32%

| 감독기관인 교육부와 감사원 등의 기관에서 재정 건전성을 보완토록 전환하고 급여율을 적정히 낮추라는 권고가 있었습니다. |

3) 2016년 7월부터 4.32% -> 3.6%

| 역시 시중 금융기관 대비 너무 높은 퇴직급여율을 인하 하라는 감사기관의 지적에 따라 금리 인하를 단행했고 새로운 안전망으로 ‘장기저축급여 퇴직급여율 결정체계’를 도입하게 됩니다. 즉, 자기 주고 싶은 대로 주지 말고 한국은행의 기준금리를 반영하라는 것으로 오히려 재정 안정성에서는 다행이라는 생각이 듭니다. |

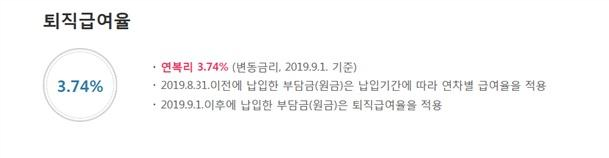

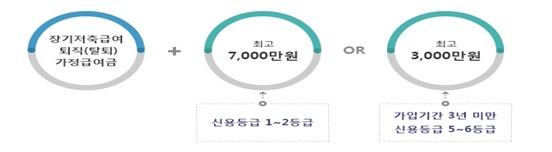

4) 2019년 9월부터 3.6% -> 3.74% 인상

참고로 월 납입 상한액이 60만원(1000구좌 -> 90만원(1500구좌)으로 확대되었고

월 납입한도 확대는 2015년 확대된 이후 4년만이네요.

월 상한 한도를 높여 주길 원하는 회원들의 지속적인 요구가 있었다고 합니다.

| 그렇다면 저금리 기조 속에 왜 금리가 올랐을까? 교직원공제회는 시스템 상 어떤 기준에 의해 이자율을 정하는데, 계산식에 현재 당장의 금리 반영이 안 되어 시중은행과 반대로 이런 결과가 나타난 것입니다. 한국은행이 2018. 11월 기준금리 인상(1.75% -> 0.25%)을 했고 올 7월 다시 경기 둔화 등을 이유로 금리를 인하했죠. 즉, 작년과 2017년의 이자율이 반영돼 이러한 결과가 나온 것으로 향후 오를 것이라는 기대를 하기는 어렵겠죠. 모든 선진국이 그렇듯이 말입니다. |

다음 포스팅에서도 공제회 장기저축에 대해 심도 있는 분석을 진행해보겠습니다.

교직원공제회를 왜 증좌해야 하는 지 조금 더 생각해볼만한다고 생각합니다.

https://hellotalk.tistory.com/11

공제회 장기저축 증감좌 주관적(객관성을 전제한 뇌피셜) 전망 시리즈 2 feat. 현직교사

장기저축 급여에 관한 포스팅을 여러 가지 주제로 시리즈로 말씀드리고 있습니다. 장기저축 급여는 이제 줄여서 장여라고 칭하겠습니다. 줄임의 미학이네요. 장여는 1971년 들어온 국내 최장기

hellotalk.tistory.com

'k-공무원 정보방' 카테고리의 다른 글

| 교사 의원면직 퇴직 준비에 필요한 절차 및 방법 그리고 위로 (0) | 2020.03.07 |

|---|---|

| 공제회 장기저축 증감좌 주관적(객관성을 전제한 뇌피셜) 전망 시리즈 2 feat. 현직교사 (0) | 2020.03.06 |

| 교사 유튜버 시대 공무원 유튜버 도전하지 않으실래요? (0) | 2020.03.05 |

| 공무원 연금 수령액 예상 feat. 현직 교사 (0) | 2020.03.05 |

| 교직원공제회 장기저축 feat. 현직교사 (0) | 2020.03.05 |