오늘 소개해드릴 기업은 건설기계의 생산 및 판매 사업을 영위 중인 두산 밥캣입니다.

두산 밥캣에 관한 스토리를 간략하게 말씀드리자면 지금으로부터 13년전 두산이 미국 잉거솔랜드에게 인수하자마자 불운하게도 글로벌 금융위기가 전 세계를 강타했었는데요.

그 당시 두산의 판단 미스라고 많은 언론의 비난을 받았었지만 현재는 소형 중장비 시장에서 글로벌 순위 1위에 오르며 두산의 효자 기업으로 탈바꿈하였죠.

심지어 재무적으로 어려움을 겪고 있는 두산이 두산인프라코어, 두산솔루스, 두산퓨얼셀을 매각할지언정 두산밥캣은 지키겠다는 의지를 공공연히 이야기할 만큼 현재는 그룹의 핵심으로 삼고 있는 상황입니다.

실제 두산인프라코어의 작년 매출인 8조원에서 60% 정도의 매출을 두산 밥캣이 올리고 있다고 하니 두산그룹의 핵심 카우가 어디인지 이해가 되실 겁니다.

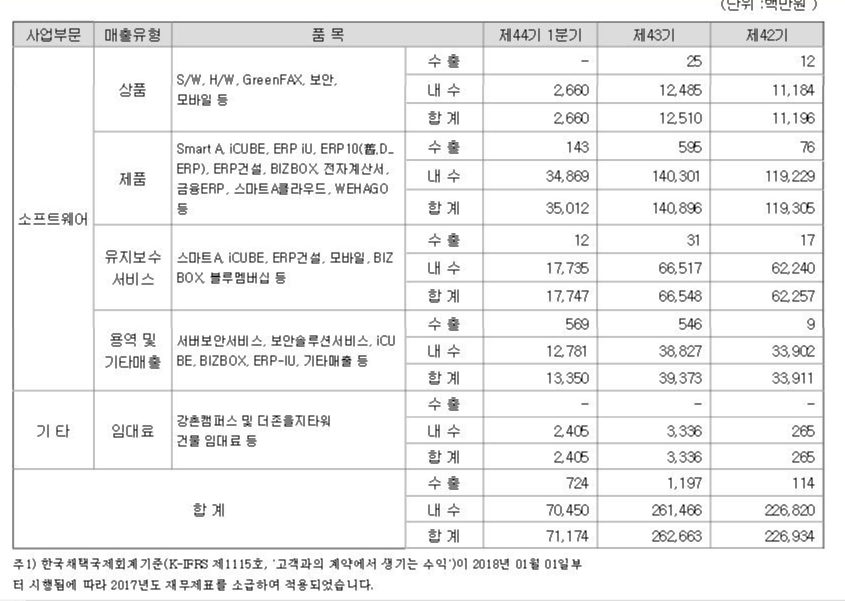

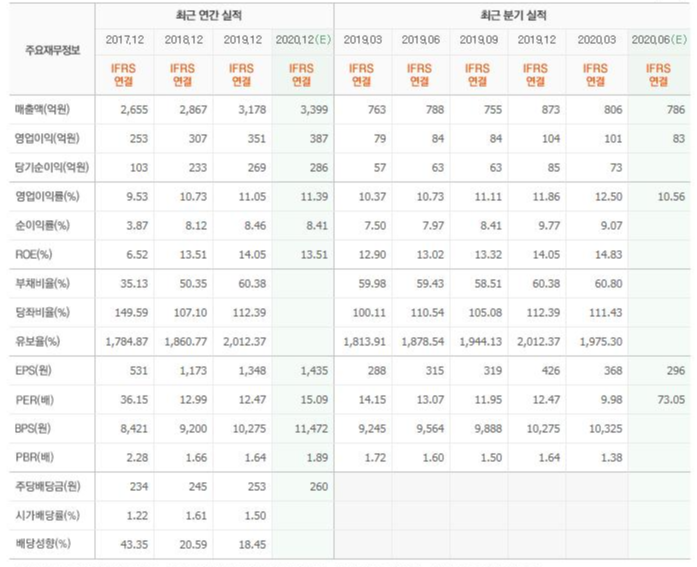

두산밥캣의 매출을 확인해보시죠.

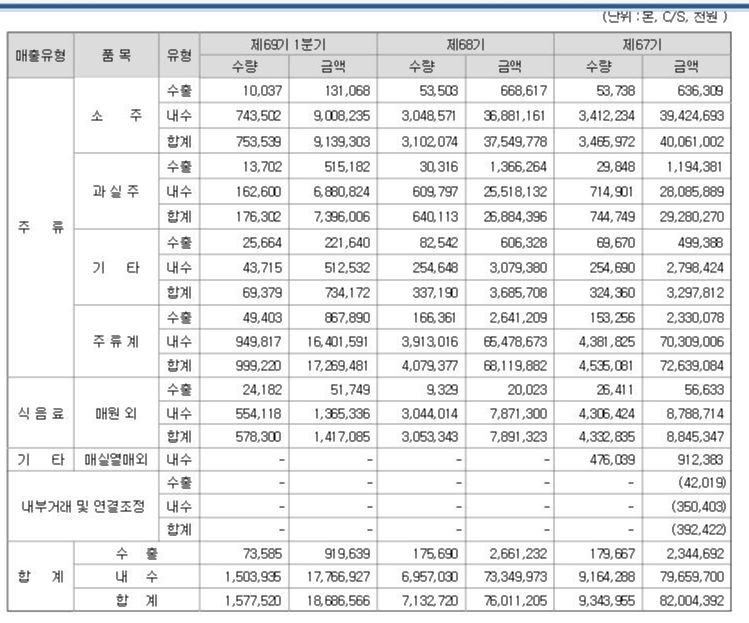

두산이 왜 두산 밥캣을 지키려고 하는지 확실히 납득이 되실 겁니다.

올해 1분기 건설업의 불황으로 인해 다소 부진하긴 했지만 최근 몇 년 간의 매출액과 영업이익 그리고 영업이익률이 견조한 흐름을 보이고 있습니다.

두산 입장에서는 사랑스러울 수밖에 없겠네요.

유래 없는 경기불황속에서도 두산 밥캣이 좋은 실적을 낼 수 있었던 이유는 세계 건설기계 시장의 주요 수요처라고 할 수 있는 유럽 및 북미지역에서 도심지 협소지역 공사가 증가하였기 때문인데요.

장비의 후방 및 선회반경을 최소화한 소선회 미니 굴삭기의 생산에 강점을 보이는 두산 밥캣에게는 매출 상승의 주된 이유가 되었습니다.

얼마 전에 나온 소식으로는 두산밥캣이 중국 쑤저우 공장에 E172와 E20Z 두 가지 모델의 굴착기를 양산하여 소선회 방식의 굴착기 시장에서 세계시장 점유율을 높여갈 것이라는 의지를 드러낸 바 있습니다.

두산밥캣의 제품별 매출 현황을 확인해보도록 하겠습니다.

compact의 매출 비중이 상당히 크다는 사실을 알 수 있습니다.

지역별 매출 현황을 보시죠.

두산 밥캣의 차트를 확인해보도록 하겠습니다.

재무건전성이 뛰어나고 실제 영업이익을 꾸준히 내고 있는 기업임에도 불구하고 전방산업인 건설업이 장기불황에 빠진 상황이라 건설기계 업종 자체의 주가가 힘을 쓰지 못하고 있는 상황입니다.

하지만 두산밥캣이 Compact Equipment 시장에서 수준 높은 기술력을 보여주며 Heavy 건설기계와는 달리 소득 수준이 높은 선진국 시장을 중심으로 성장해온 만큼 앞으로도 사업 자체의 전망은 나쁘다고 할 수 없을 것 같네요.

'k-주식 공부방' 카테고리의 다른 글

| 배달 관련주 (feat.동방 주가) (0) | 2020.08.30 |

|---|---|

| 지구 온난화 관련주(한전기술, KC코트렐, 삼성중공업, 대우조선해양, 한국카본, 동성화인텍) (0) | 2020.08.16 |

| 동진쎄미켐 feat.포토레지스트 관련주 (0) | 2020.08.10 |

| 동아화성 FEAT.동아퓨얼셀 (0) | 2020.08.10 |

| 더존비즈온 FEAT.빅데이터 관련주 (0) | 2020.08.10 |