오늘 포스팅할 기업은 파멥신이라는 기업입니다.

얼마전 유진산 파멥신 대표가 올린베시맵의 임상 2상을 완료 후 미국 FDA에 조건부 판매 허가를 신청하겠다는 의지를 천명한 후 주가는 18% 넘게 급등 후 매도 물량이 증가함에 따라 상승분을 반납하는 모습을 보였는데요.

다음 날 다시 저점 -5.44%, 고점 +24.27%를 기록한 후 종가는 또 다시 흘러내려 +6.49%로 마무리 되었습니다. 파멥신의 주주분들 이라면 이틀 동안 머리가 어지러울 정도의 롤러코스트를 탄 셈이죠.

역시 돈벌기가 쉽지가 않네요.

주가가 왜 이렇게 요동치고 있는지 파멥신에 대한 포스팅을 해볼까 합니다.

파멥신은 호주 및 미국에서 올린베시맵의 임상 2상을 시험하고 있는데요.

글로벌 제약업체인 머크와 임상을 진행할 정도로 기술력을 인정받고 있는 회사입니다.

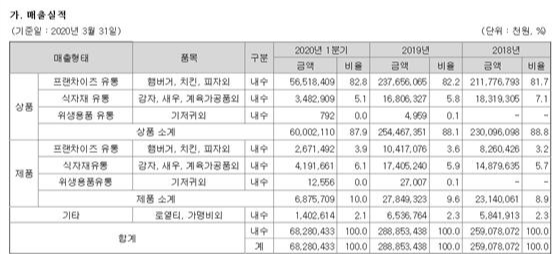

우선 기업의 매출실적을 보실까요?

보시다 시피 현재 파멥신은 매출을 확인할 수 있는 회사는 아닙니다.

파멥신의 기술이전 관련 수익이 발생되지 않고 있는 이유는 TTAC-0001의 임상개발이 고도화되어 감에 따라 기술이전에 대한 시장의 기대감도 높아지고 있는 것이 사실이지만 현재 MSD사와의 협력연구가 진행되고 있는 것을 고려할 때 TTAC-0001의 기술권리를 분산시키는 것이 옳지 않다는 회사의 전략적 판단에 따른 것이라고 하네요.

다시말해 TTAC-0001의 기술이전 관련 논의를 의도적으로 차단하고 있다는 것입니다.

그럼에도 불구하고 파멥신의 차트를 확인해보면 올해 2분기 급등장세를 연출했네요.

현재 주가의 흐름은 하단 지지점 2만원에서 반등일지 하락일지 눈치를 보고 있는 상황이고요.

만일 2만원선을 재차 터치하게 된다면 리스크관리가 반드시 필요해 보입니다.

1만 8천원에서 조정구간 없이 상승한 차트이기 때문에 2만원 이탈 시 1만 7천원 까지 충분히 하락할 수 있는 차트라고 보여집니다.

파멥신의 유진산 대표는 올린베시맵의 상업화를 단기간에 성공시키기 위해 최선의 노력을 다한다고 밝혔습니다.

미국과 호주에서 임상 2상을 진행 및 완료한 후 미국 FDA에 조건부 판매허가를 받겠다는 것인데요.

조건부 판매허가란 임상 2상을 끝낸 신약 후보물질을 임상 3상 돌입을 조건으로 시판을 승인하기 위한 제도입니다.

파멥신을 당분간 눈여겨 봐야할 필요가 있겠습니다.

'k-주식 공부방' 카테고리의 다른 글

| 풍국주정 feat. 수소차 관련주 (0) | 2020.07.26 |

|---|---|

| 펄어비스 feat.신작 (0) | 2020.07.26 |

| 티움바이오 FEAT.자궁내막증 (0) | 2020.07.25 |

| 톱텍 feat.레몬 (0) | 2020.07.25 |

| 텔콘RF제약 FEAT.비보존 (0) | 2020.07.25 |