공무원 연금공단에서는 공무원 복지를 위해 다양한 대여 정책을 시행하고 있습니다.

그 재원은 공무원 연금기금, 시중은행과의 연계, 국가 및 지방 자치단체 부담금에서 마련하고 있고요.

저도 생활 안정 지원을 위한 명목으로 활용해 본 적이 있는데 절차가 용이했습니다.

선택의 폭이 넓으니 교직원 공제회 상품을 공부하시는 것도 좋은 방법이겠네요.

제 포스팅에서 이미 한 번 말씀드린적이 있죠.

https://hellotalk.tistory.com/1

교직원공제회 대출(공무원 대출) 상품 찾기 feat. 현직 교사

아래 포스팅하는 내용은 실제로 저의 경험을 토대로 분석한 내용입니다. 선생님이나 교직원분들께서 의외로 모르는 분들이 많으신 것 같아 도움을 드리고자 정리해보았습니다. 가급적 받지 않

hellotalk.tistory.com

공무원으로서 자녀가 성장해감에 따라 등록금과 같은 목돈이나 결혼자금 비용으로

큰 지출이 발생할 수 있는데요.

오늘은 한 두 푼이 아닌 자녀 대학 등록금과 관련하여 지원받을 수 있는 것이 있는지

확인해 보도록 할게요.

위에 말씀드린 공무원 학자금 대여에 관한 정보는 아래에서 확인 가능합니다.

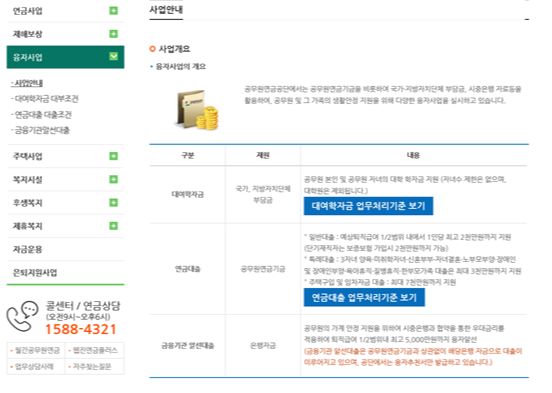

1. 공무원 연금공단 홈페이지에 접속한다.

2. 주요사업 – 융자사업을 확인한다.

3. 사업개요를 확인해 보시면 대여학자금이 나오네요.

공무원 본인 또는 공무원 자녀의 대학 학자금을 지원하되,

대학원은 제외되고 있습니다.

또 하나 좋은 점이 자녀 수가 몇 명이든지 상관없다는 것이네요.

참고로 국외 대학도 지원이 되며 재혼한 배우자의 자녀도 해당이 됩니다.

4. 대여학자금 주요 내용을 살펴보시죠.

1) 지원 가능 금액은 국내 대학의 경우 연 2회로 총 12회까지 신청 가능 하네요.

2) 이자율은 무려 0%입니다. 너무너무 좋네요.

3) 한도 및 신청방법, 상환조건은 다음과 같네요.

4) 상환방법이 궁금하셨을 텐데요.

재직자의 경우는 급여에서 원천 공제하니 번거롭지 않고 좋겠네요.

퇴직자의 경우는 공무원 연금법 제38조에 의해 퇴직수당 및 퇴직급여

등에서 미상환 잔액을 일시 공제하고요.

5) 최근에 바뀐 학자금 신청 주요 변경내용이네요.

앞에 말씀드린 것처럼 2019년 이전에는 국내 대학 총 8회까지 가능했으나

올해부터는 총 12회까지 늘어났네요.

금액 신청 단위가 개선되어 만원에서 십원 단위까지 대여가 가능해졌네요.

그리고 나이스와 공무원연금공단 시스템이 연계되어

대여학자금 상환 공제가 가능해졌으니 더더욱 편해졌네요.

이상 공무원 분들의 대학생 자녀 키우기에 조금이나마 도움이 될만한 포스팅을 마치도록 할게요.

'k-공무원 정보방' 카테고리의 다른 글

| 진로진학 상담교사 선발방법 feat. 서류 및 면접 평가 (0) | 2020.07.08 |

|---|---|

| 진로진학 상담교사 역할 및 자격 (0) | 2020.07.08 |

| 공무원 임금 인상률 feat. 공무원 호봉표 (0) | 2020.07.06 |

| 교직원공제회 보험 feat. 종합공제 (0) | 2020.06.25 |

| 공무원 자기개발 휴직 및 교사 자율연수 휴직 feat. 안식년 (0) | 2020.06.22 |