작년 11월 25일이네요.

이화전기는 계열사 이아이디의 주식을 무려 200억원 정도에

해당하는 9천만주 이상을 투자 수익 및 지배 구조 강화를 위한 목적으로 취득하였습니다.

과연 이화전기 주식은 오를 수있을까요?

시가총액 1100억 정도의 조그만 기업인 이화전기에게는 엄청남 금액이라고 볼 수 있겠죠.

그리고 올해 3월 이아이디는 이화전기 공업 및 특별관계자 지분이

47% 정도에서 52%로 증가하였음을 공시한 바 있죠.

이것이 이화전기의 주가 향방에 어떠한 시그널 일지는

조만간 판가름이 날것이라고 보입니다.

이화전기에 대해 알아보도록 하죠.

이화전기가 어떤 회사인지 간략하게 말씀드리면 다음과 같습니다.

|

이화전기는 원자력발전소 전원설비 및 지하철 전원설비 등의 |

지금은 비록 원자력발전소에 대한 위험성 제거 측면에서

원전 축소 및 폐쇄라는 방향으로 나아가는 듯 하지만

그것이 실제 가능한 일은 아닙니다.

우리나라에서 발전설비용량이 가장 큰 비중을 차지하는 것이

화력발전소이고 두 번째가 원자력발전소이기 때문이지요.

태양열발전, 태양광발전 및 풍력발전 등의 신재생에너지로

우리 경제를 움직이기에는 사실상 불가능하죠.

일단 이화전기의 주력 사업분야는 다음과 같네요.

무정전전원장치, 충전기, 정류기, 통신용정류기, 냉방공조시스템 등이네요.

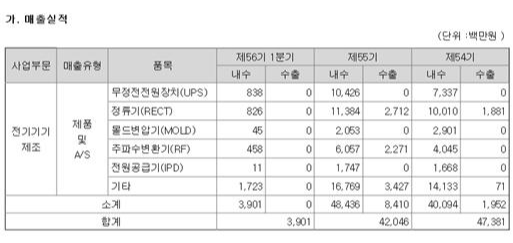

실제 어느 정도의 매출을 보이는지 이화전기 1분기 매출액을 살펴보았습니다.

거의 모든 매출이 무정전 전원장치(UPS) 및 정류기, 주파수 변환기에서 나오고 있습니다.

그런데 문제는 국내외 경제 부진으로 수출 실적이 전무하고 내수용 판매도 엄청나게 줄어든 상황입니다.

주봉 차트를 잠시 보시겠습니다.

올해 초 3월 대량거래로 바닥을 다지고 상승하나 싶었지만

제대로 된 반등을 하지 못하고 또다시 거래량 줄며 하락하고 있는 상황입니다.

주가의 모습은 이이아디, 이트론, 이화전기 모두 비슷한 상황이고요.

차트상으로나 심리적으로 이아이디가 반등하지 못하면 쉽지 않은 상황이라고 말씀드릴 수 있겠네요.

거래량이 지속적으로 하락하는 형상이라면

저점을 예측하는 게 무의미한 상황입니다.

섣불리 매수는 당연히 안될 것이고요.

결국 이화전기가 상승하기 위해서는 경기선행지수가 상승하는 지를

확인해보셔야 합니다.

국내외적으로 산업설비에 대한 제조업체들의 투자수요가

확대 되지 않거나 노후 설비 등의 교체가 뒤따르지 않는다면

실적으로 상승하기에는 당분간 어려움이 있을 것으로 보입니다.

'k-주식 공부방' 카테고리의 다른 글

| 큐로컴 주가 전망 feat. 차트분석 (0) | 2020.07.03 |

|---|---|

| 삼천당 제약 주가 전망 feat. 차트분석 (0) | 2020.07.02 |

| 시그네틱스 feat. 삼성전자 (0) | 2020.06.30 |

| 이트론 FEAT. 이아이디 (0) | 2020.06.29 |

| 이아이디 주가 feat. 2차전지 및 구본호 (0) | 2020.06.26 |