교직원공제회의 장기저축 급여를

증좌 할지 감좌할지에 대한 포스팅을 하다 보니

경찰/소방/과학기술인 공제회의 목돈수탁 이율이나

구좌 수 증감 등에 대한 포스팅(연복리 및 예적금 등)을 연이어 하게 되었습니다.

그런데 정작 중요한 질문이 하나 빠졌네요.

과연 우리 공제회에서 받는 연복리로 받으면 우리는 얼마를 받는다는 말이지?

참고로 월복리와 연복리의 개념은 말그대로 기간에 의한 이율 차이가 있다는 점을 이해하시면 될 것 같습니다. 그리고 월복리에 대한 개념은 이미 아래 제목으로 포스팅해 두었으니 필요하신 분들은 읽어보시기 바랍니다.

포스팅명: 매달 10만/20만/50만/100만원 단리 복리 계산 차이 및 결과

아무튼 공제회 포스팅 과정에서 등장한 개념이 연복리의 개념이었고 그 이율에 대한 안내도 이미 드린 바 있습니다. 관련 포스팅의 제목은 아래와 같으니 참고하시기 바랍니다.

포스팅명: 공제회 장기저축 증감좌 주관적(객관성을 전제한 뇌피셜) 전망 시리즈 2 feat. 현직 교사

자, 그럼 네가지 공제회의 연 복리에 맞춰서 같은 기간 같은 액수(10만원)를 매달 납입할 때의 결과 값을 얻어 보도록 하겠습니다. 단순하고 직관적인 이해를 위해 이자에 대한 세금 문제는 제외시키도록 하고 1년을 기준으로 현재 각각의 이율로 계산해 보겠습니다.

그리고 이자소득세는 편의를 위해 일괄적으로 15.4%로 해두었습니다.

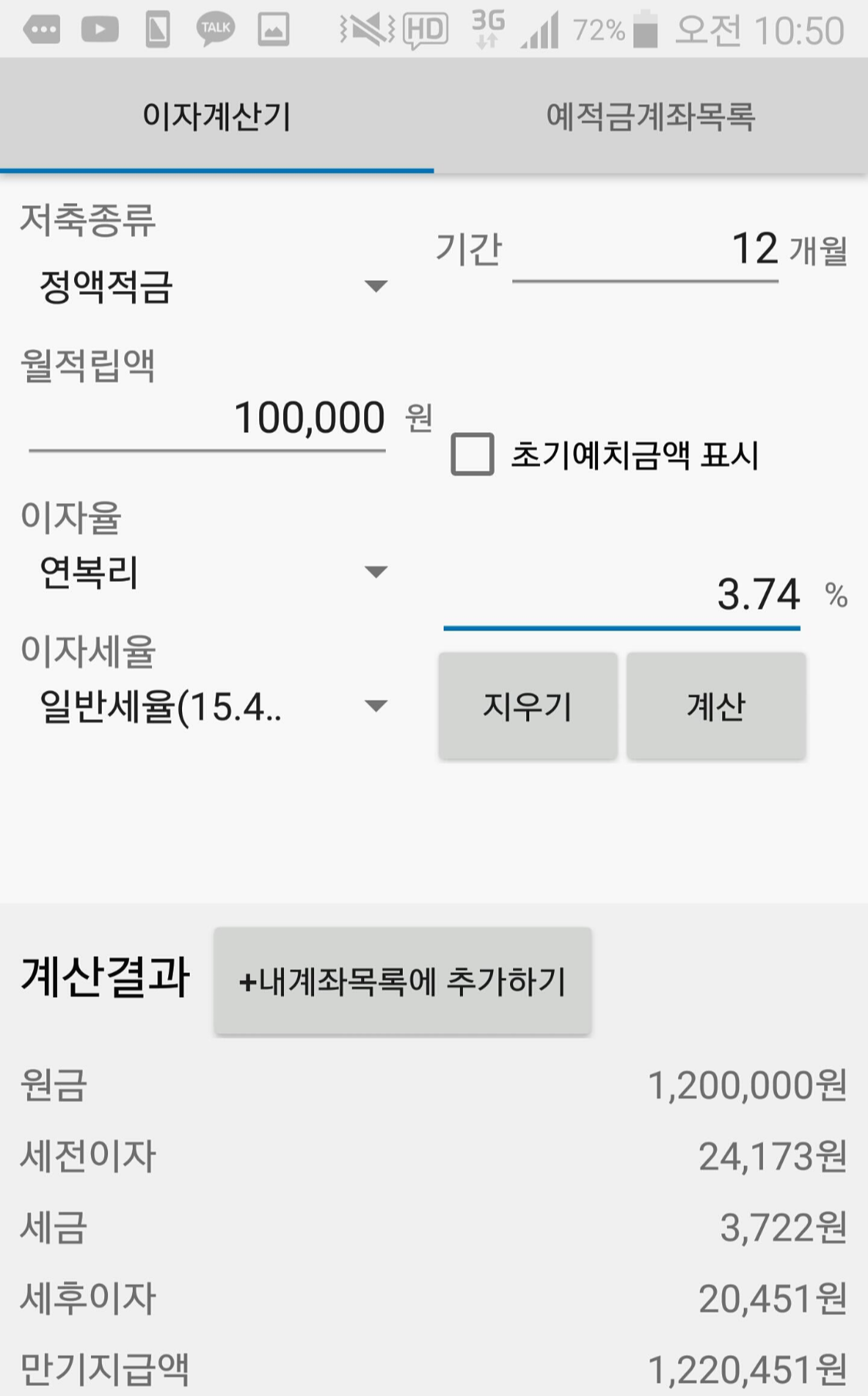

1. 교직원공제회의 결과 값을 먼저 얻어볼까요?

10만원을 매달 납부하니 원금 120만원 세전이자 24,173원이네요.

세후 이자에 대한 것은 다른 글을 참고하시기 바랍니다.

2. 군인공제회의 결과 값입니다.

10만원을 매달 납부하니 마찬가지로 원금 120만원, 세전이자 22,180원이네요.

세후 이자에 대한 것은 다른 글을 참고하시기 바랍니다.

3. 경찰공제회의 결과 값을 알아볼까요?

10만원을 매달 납부한다면 원금 120만원 세전이자 23,114원이네요.

세후 이자에 대한 것은 마찬가지로 다른 글을 참고하시기 바랍니다.

4. 마지막으로 소방공제회의 결과를 보도록 하겠습니다.

10만원을 다달이 납부하면 원금 120만원, 세전이자 19,862원이네요.

세후 이자에 대한 것은 다른 글을 참고해주세요.

물론 위의 결과 값은 향후 가입해야 하는 기간 및 예측 불가능한 금리 변화, 저율과세 여부에 의해 다소의 차이는 발생할 것입니다.

하지만 현재 시점에서 1년간 납부 할 때 대략적임 금액을 예상해볼 수 있다는 점에서 의미가 있을 것입니다. 이러한 결과를 가지고 있어야 시중은행과의 비교도 가능할테니까요. 그에 대한 힌트는 아래 글을 참고하시기 바랍니다.

교직원공제회 장기저축 feat. 현직교사

이상으로 포스팅을 마치도록 하겠습니다. 아무튼 꼼꼼하게 비교 분석하셔서 한 푼이라도 경제적 이득을 얻으시는데 조금이라도 도움이 되었으면 좋겠습니다.

아마 다른 글들도 찬찬히 살펴보시면 많은 도움이 되실 거예요.

'k-공무원 정보방' 카테고리의 다른 글

| evpn 신청방법 feat. 현직교사 (0) | 2020.03.19 |

|---|---|

| 공무원 부모 자녀 배우자 가족수당(가계보전수당) 챙기기 feat. 현직교사 (0) | 2020.03.14 |

| 공무원 공제회 vs 개인연금저축보험 어디가 더 좋을까 season2 (1) | 2020.03.12 |

| 공무원 공제회 vs 개인연금저축 보험 어디가 더 좋을까 season1 (0) | 2020.03.12 |

| 교권침해 처리 절차 및 방법 (0) | 2020.03.10 |