단순히 암을 치료하는 데 그치는 것이 아니죠.

지금 암치료의 세계적인 트렌드는 표적항암제가 아닌 면역항암제입니다.

그 중심에 한올바이오파마가 서있고요.

저는 이 단 하나의 이유 때문에 한올바이오파마를 관심있게 지켜보고 있습니다.

실제 향후 4~5년 후에 면역항암제 시장은 340억 달러 가깝게 성장할 것으로 보고 있습니다.

면역항암제에 대해 간단히 말씀드리자면 인체가 갖고 있는 본래의 면역체계를 최대한 발휘하여 암세포에 대적하는 방식을 통해 암의 치유를 돕는 것으로 기존의 표적항암제에 비해 신체적 부작용의 문제가 적어 이미 선진국에서는 의료분야의 새로운 트렌드로 자리잡은 상황입니다.

아마 가족이나 지인 중에 암치료를 받고 있는 걸 보신 분들은 항암치료로 힘들어하는 모습을 보며 마음 아파한 경우가 많이 있을 것이라고 생각됩니다.

저뿐 아니라 모든 주주분들이 한올바이오파마를 관심있게 지켜보는 이유는 2가지일 것이라고 생각합니다.

첫 번째는 'HL161'을 보유하고 있다는 사실 때문이죠.

HL161이라는 치료제는 자가면역 질환의 주요 원인인 병원성 자가항체의 세포 내 분해를 촉진해서 증세를 호전시키는 치료제입니다.

HL161이 주목받는 이유는 자기투여가 가능하다는 점과 현재 개발중인 SC 제형 중에서 눈에 띄는 진행속도를 보일 뿐만 아니라 안전성을 겸비하고 있기 때문입니다.

이 가치는 1조 2천억원 이상으로 보고 있는 상황이고요.

현재 임상 2상을 진행중이지만 만일 좋은 결과가 나온다면 1~2년 후에 출시를 목표로 연구개발중에 있습니다.

두 번째 한올바이오파마에 대한 주주들의 기대는 올해 하반기 예정되어 있는 2건의 임상결과 발표 때문일 거라고 생각합니다.

빠르면 3분기 정도에 중증근무력증 2상이 예정되어 있고 온난자가면역성용혈빈혈 2상은 12월 경으로 보고 있는 상황입니다.

이런 한올바이오파마에 대한 기대감은 시장에 그대로 반영되어 주가를 올해 초 최저 가격인 14650원에서 오늘 기준 종가 31000원까지 무려 2배 이상으로 상승시키게 된 계기가 된 것이고요.

먼저 실적을 보시죠.

제약주 치고는 꾸준하고 일관적인 매출상승을 해왔습니다.

매년 10%정도의 매출성장을 이뤄온 건실한 기업이네요.

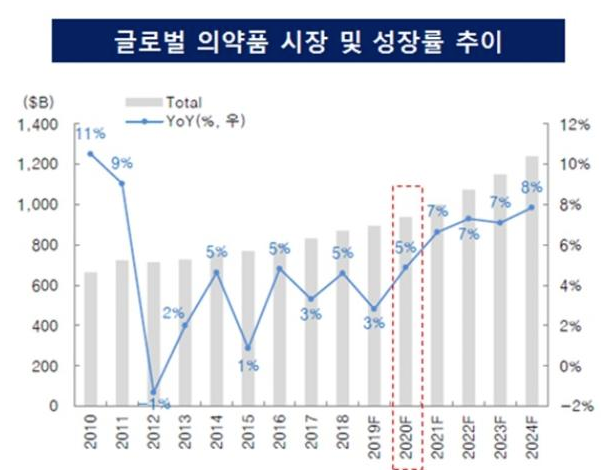

실제 세계적으로 고령화 및 자본소득 증가 등으로 의약품 시장은 매년 가파른 상승세를 기록하고 있습니다.

한올 바이오파마의 매출성장은 글로벌 의약품시장의 성장률과 비교할 때 비슷하거나 조금 나은 정도라고 결론 지을 수 있겠네요.

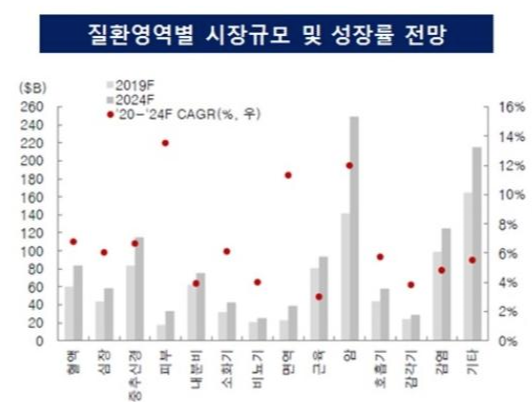

한올바이오 파마의 미래 성장가능성은 다음 자료를 통해 유추해볼 수 있습니다.

다른 질환에 비해 암 질환에 관한 시장규모는 향후 5년 안에 폭발적으로 성장할 가능성이 있다고 합니다.

식습관 및 현대인이 갖고 있는 스트레스 등 복합적 요인들이 작용하기 때문이죠.

이러한 요소들은 결국 한올바이오파마의 성장성과 연결될 것입니다.

한올바이오파마의 차트를 보시겠습니다.

주가는 1분기보다 확실히 상향추세로 돌아서 있는 모습입니다.

주가는 3만 2천원대의 매물벽을 돌파하지 못하고 오늘 음봉으로 마무리하였는데요.

당장의 시장의 관심을 끌만한 이슈가 없다면 이 매물대를 돌파하기는 다소 힘들어 보이네요.

다만 3분기 및 4분기에 예정되어 있는 2건의 중대한 임상이 예정되어 있기 때문에 여전히 재료는 살아있다고 말씀드릴 수 있겠습니다.

최소한 올 한해 정도는 관심있게 지켜봐야 할 기업임은 틀림없겠네요.

참고로 면역항암제 관련주로는 셀리드, 에스티큐브, 큐리언트, 에이엘바이오, 차바이오텍, 헬릭스믹스, 유틸렉스, 제넥신, 메드팩토, 앱클론, 코디엠, 녹십자셀, 동아에스티, 유한양행, 녹십자랩셀, 필룩스, 이수앱지스, 티움바이오, 인콘 등이 있으니 참고하시기 바랍니다.

여러분들의 행운을 빌겠습니다.

'k-주식 공부방' 카테고리의 다른 글

| 후성 feat.일본 수출규제 관련주 (0) | 2020.07.28 |

|---|---|

| 헬릭스미스 FEAT.면역력 관련주 (0) | 2020.07.28 |

| 한미사이언스 FEAT.한미약품 (0) | 2020.07.26 |

| 한국화장품 feat.한한령 관련주 (0) | 2020.07.26 |

| 피엔티 feat.전기차 관련주 (0) | 2020.07.26 |